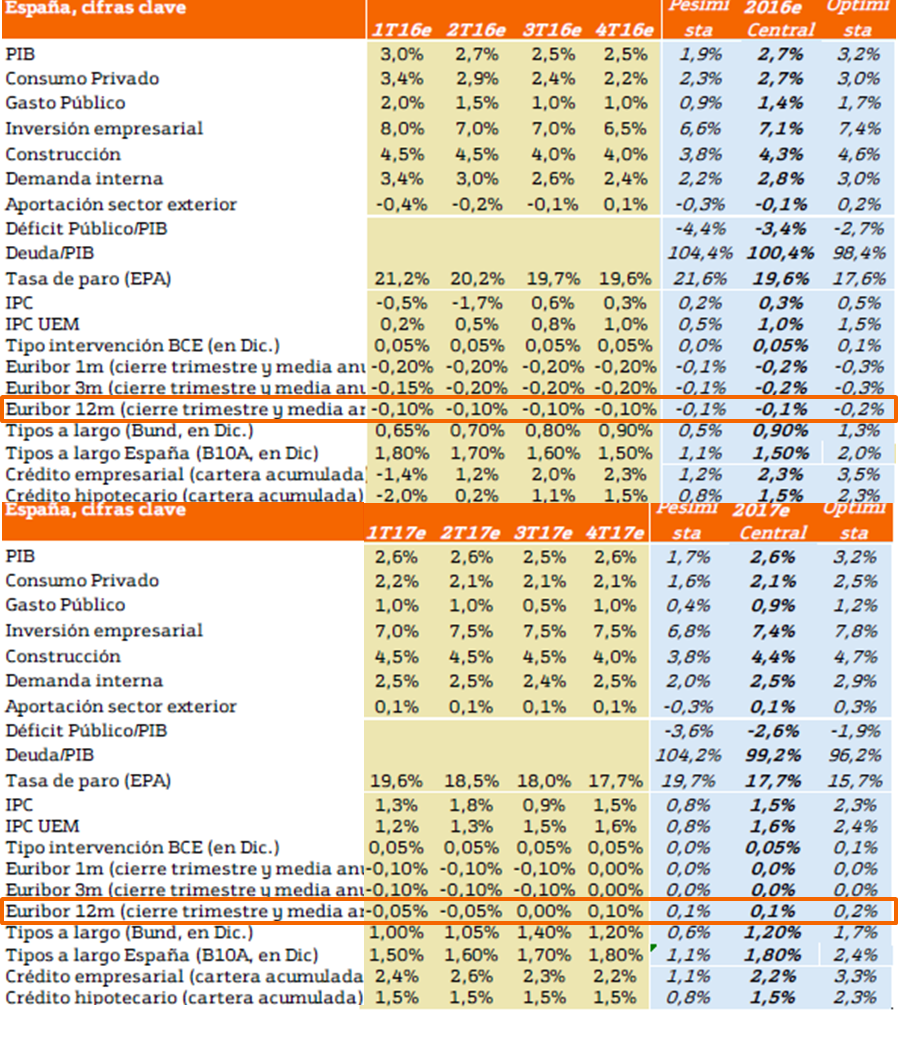

El Departamento de Análisis de Bankinter señala en su Informe de Estrategia de Inversión para el primer trimestre de 2016 su previsión del Euribor para 2016, principal indicador para el cálculo de las hipotecas.

Previsiones Euribor para 2016 y 2017

El Departamento de Análisis de Bankinter señala que las perspectivas de evolución del Euribor hay que contemplarlas en el contexto generalizado y duradero de bajos tipos de interés próximos a cero, "incluso en EE.UU. a pesar de las subidas de la FED", con tipos oficiales del dinero en la Eurozona que continuarán en la tasa actual, 0,05%, en los próximos dos años, y las medidas aplicadas por el BCE que se mantendrán, o profundizarán si fuese necesario, como la ampliación de la expansión cuantitativa y la penalización de la facilidad de depósitos (facilidad que el BCE ofrece a los bancos para realizar depósitos a un día, que en estos momentos no se remuneran sino que se les cobra, un 0,3%), estos factores hacen probable que "no tardemos en tener el Euribor 12 meses en negativo, lo que hará la vida realmente difícil a los bancos… al menos a aquellos enfocados en banca minorista y carentes de factores estratégicos diferenciales".

Tipos oficiales

1) Mejora de la financiación

Un Euribor cercano acero o incluso en tasas negativas permitirá que "la financiación no sea un obstáculo para la sostenibilidad del ciclo económico expansivo en que ya nos encontramos".

2) Crédito sector privado

La previsión que hace el Departamento de Análisis de Bankinter de la evolución de la financiación al sector privado en España es claramente positiva. El crédito para empresas crecerá en términos netos en 2016 y 2017, y las hipotecas nuevas compensarán en buena medida las que se amorticen en 2016 y también crecerán en términos netos en 2017.

3) ¿Se cobrará por los depósitos en los bancos?

Si el Banco Central Europeo cobra por la facilidad de depósito y el Euribor puede alcanzar tasas negativas la pregunta pertinente es si los bancos llegarán a cobrar dinero asus clientes por tener su dinero depositado en ellos. La opinión del Departamento de Análisis de Bankinter es que "no se generalizarán en un futuro próximo para los clientes minoristas". "Sin embargo, los tipos de depósito negativos que ya se aplican en la Eurozona y Suiza implican que los tipos en los depósitos se mantendrán en niveles próximos a cero durante un periodo prolongado"

4) Remuneración de la renta fija

Por su parte, la renta fija a corto plazo presentará TIR (tasa interna de retorno o rendimiento) negativas durante 2016 por lo que la rentabilidad de los activos de bajo riesgo será prácticamente nula, lo que configura a la renta variable como una alternativa con mejores perspectivas para2016.